オーナー様の永遠の悩みである「相続」。「代々受け継いできた資産を守りたい」「子供たちにできるだけ負担をかけずに引き継ぎたい」オーナー様にとって、切っても切り離せないのが「相続」に関するお悩みかと思います。これまで、このような想いから、現金を不動産に組み替えて相続税対策を行ってきた方も多いのではないでしょうか。

【重要】令和9年以降の相続・贈与から適用!貸付用不動産の評価方法見直しとは?

そんな中、令和8年度の税制改正大綱にて、今後の不動産活用戦略に大きく影響する内容が盛り込まれました。それが「貸付用不動産の評価方法の見直し」です。今回盛り込まれた改正内容は、「相続が発生する前5年以内に取得・新築した貸付用不動産」に対する評価方法の変更です。

- 改正前: 取得期間に関わらず、路線価をベースに計算できました。

- 改正後(令和9年1月1日以降の相続・贈与): 相続開始前5年以内の取得物件は「時価(概ね取得価額の80%程度)」で評価することになります。

【事例で比較】新旧税制で相続税評価額はこれだけ変わる!

従来の不動産を用いた節税効果は非常に高いものでした。

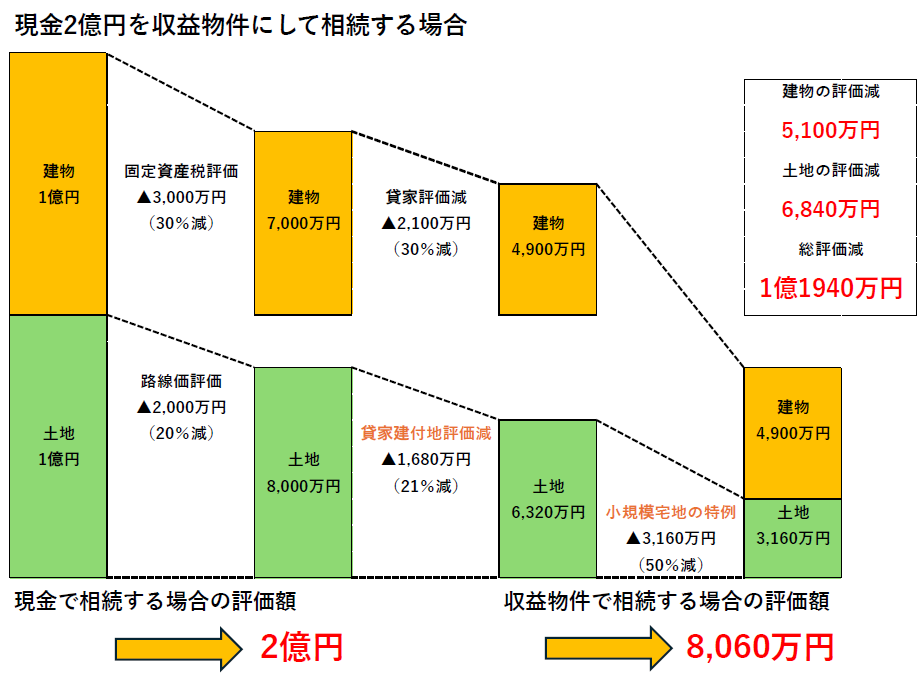

<事例:2億円(土地1億円・建物1億円)の収益物件を購入した場合の評価額変化(簡易的な試算)>

現金で2億円を相続した場合は満額が評価対象となりますが、不動産に組み替えることで様々な評価減を受け、評価額を8,060万円まで圧縮できる可能性がありました。しかし、新税制の下では、不動産取得後5年以内に相続が発生してしまった場合、上記のケースですと取得価格の8割となる1億6,000万円程の評価になってしまいます。

【結論】慌てないでください!ポイントは「5年超の保有期間」

上記の事例を見ると「不動産はもう節税にならないの?」と不安になるかもしれません。しかし、そうではありません。ポイントは「保有期間」にあります。新旧税制の大きな違いは、「5年という明確な区切り」ができたことです。取得してから5年を超えて保有し続ければ、これまで通り路線価をベースとした評価額での相続が可能です。だからこそ、これからの相続対策は「1日でも早く動くこと」が重要になります。新税制の下で節税メリットを最大限に受けるには、「5年以上の保有」が絶対条件となります。

【今後の戦略】新税制下で失敗しない「長期保有」のための物件選定3つの視点

「5年以上の長期保有」が前提となるため、今まで以上に長い目線で、物件を厳選していく必要があります。重視すべきは「収益性」と「持続性」です。

- 人口が減らない立地か?

- 5年後、10年後も入居者に選ばれる設備があるか?

- 修繕計画がしっかりしており、資産価値を維持できるか?

「長期保有」を可能にする、これらの視点に重きを置いた物件選定が求められます。

【最後に】最適な「早めの一手」をセゾンハウスと一緒に考えませんか?

もし今後の戦略や物件の選び方についてお悩みでしたら、ぜひセゾンハウスまでご相談ください。オーナー様の資産と、ご家族の未来を一番良い形で守るために必要なことをご提案させていただきます。一緒に、最適な「早めの一手」を考えていきましょう。

【ご留意ください】

このブログは、令和8年度税制改正大綱に基づく一般的な情報提供を目的としており、お客様の個別の税務に関するご相談に応じるものではありません。具体的な相続税対策や税務判断については、必ず税理士等の専門家にご相談ください。また、今後の法令改正等により内容が変更となる可能性があります。