日本のどこかで毎年のように起きる大地震。今年も福島県沖と石川県能登地方、いずれも震度6以上の地震が発生し、震災リスクが常に私たちの生活と隣り合わせであることを実感させられます。

日本という国に住む以上、いつ来ても不思議ではない震災に、賃貸経営者としてどう向き合うべきなのか。9月1日の防災の日は、1923年の関東大震災発生日であり、災害についての認識を深め、これに対処する心構えを準備するために制定された日。大震災から百年を前に、万一への備えに目を向けてみましょう。

地震対策① 所有物件の耐震性を把握

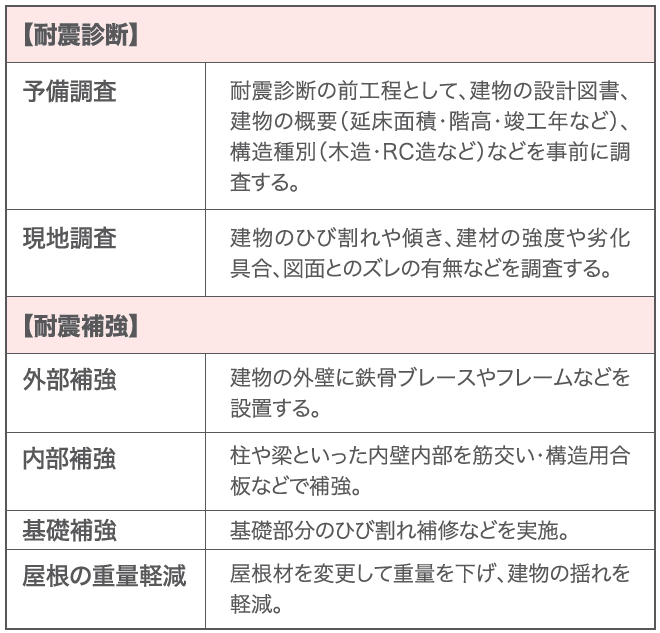

地震対策の第一歩は、所有物件の耐震性の確認です。一般に、築年数の経過とともに建物の耐震性能は弱まるものですが、その条理とは別に、1981(昭和56)年5月31日以前に建てられた「旧耐震基準」の建物は要注意。現在の「新耐震基準」が震度6強・7程度の地震でも倒壊しない水準であるのに対して、旧耐震基準が想定している揺れは震度5強まで。近年の大地震を考えれば、安全面で不安が残ることは否めません。

また、耐震性は築年数だけでなく建物固有条件によって異なるため、実際の性能を確かめるには「耐震診断」の実施が必要です。旧耐震基準で建てられたマイホームを対象に、無料の簡易診断や、本格的な耐震診断への助成制度を整えている自治体は多くありますが、中には助成の対象にアパート等を含めているケースも。診断を検討の際は、まず建物の建つ市区町村の制度を確認してみましょう。

しかしながら、耐震診断の実施には重大な注意点があります。もし強度不足と診断された場合には、耐震補強工事の実施がほぼ必須になるという点です。旧耐震基準の物件において、耐震診断の実施の有無とその結果は、お部屋を貸す際に必ず説明しなければならない重要事項に当たります。「診断の結果、震度6の地震で倒壊する可能性があると判明した」と説明しなければならないとなれば、診断だけ実施して耐震補強工事をしない、という選択は経営上難しいはずです。

よって、診断の際には、その後の耐震補強工事まで見込んだ計画と予算確保が必要です。また、「入居者の命を守る」と考えるなら、築40年、50年の旧耐震物件に入居者を住まわせること自体がひとつのリスク、診断結果によって建て替えを実施することも一案でしょう。予算や経営計画と相談しながら、長期的・多角的に選択肢を検討したいものです。

地震対策② 定期点検で安全確保

いざ大地震が起きたとき、被害の拡大を防ぐには、日ごろからの防災設備の点検・修繕が欠かせません。もし、消火器や火災警報器、誘導灯などに不備があり、その不備が放置されていたために死傷者が出たとなれば、所有者である賃貸経営者が責任を問われる事態も考えられます。

延床面積150平方メートル以上の共同住宅の所有者には、消防法によって消防設備の設置と6ヶ月ごとの設備点検、所轄消防署長への3年に1度の報告が義務づけられています。賃貸経営者として点検義務を果たすことはもちろん、管理会社や業者と協力しながら、入居者の荷物が避難や消防設備の使用を妨げる場所に置かれないようにするなど、地道な防災施策にも取り組んでいきましょう。

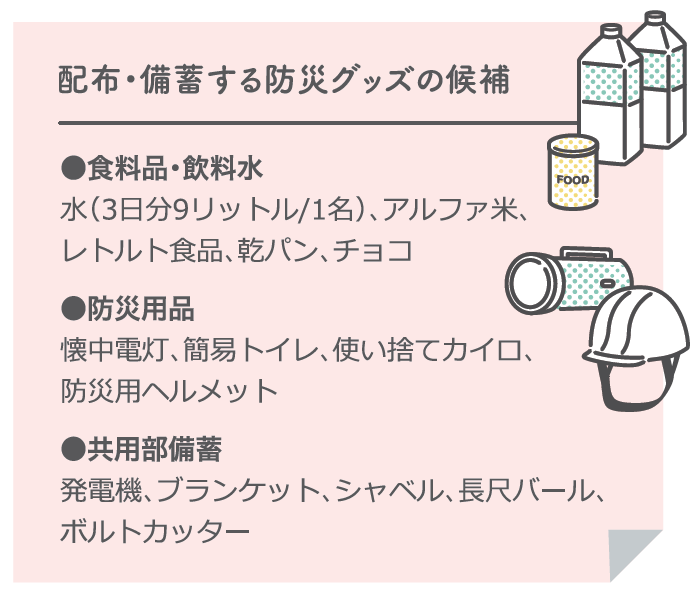

地震対策③ 防災グッズで注意喚起&満足度UP

入居者に防災グッズをプレゼントし、防災への注意喚起を図ることも地震対策につながります。契約時や更新時に、賃貸経営者から非常食や飲料水、簡易トイレなどを配布すれば、入居者の安全確保に役立つだけでなく、入居満足度の向上や入居期間の長期化も期待できます。

共用部に発電機(非常用電源)やブランケット、瓦礫の撤去等に重宝するシャベルや長尺バール等まで備えておけると、いざというときの安心感は段違い。一通り揃えるにはコストがかかりますが、購入費は経費計上が可能なうえ、入居訴求やテナントリテンションの効果も得られると考えれば、十分に検討できる防災対策ではないでしょうか。

地震対策④ 地震保険で被災後の備えを

どれだけ事前の地震対策を重ねても、残念ながら被害をゼロに抑えられるとは限りません。万一の被災に備えるなら、やはり必要となるのが保険です。

地震保険は、火災保険とのセットを条件に契約できる保険で、火災保険でカバーできない地震・津波・噴火を原因とした火災・倒壊等の損害を補償します。ただし、地震保険の保険金額には上限があり、建物5000万円・家財1000万円まで、かつ付帯する火災保険の30~50%の範囲内に限定されます。

保険料が高くなるために付帯を避ける方もいますが、震災へのセーフティネットとして頼りになるのは保険です。全壊した建物を再建するには足りない保険金額かもしれませんが、地震保険の目的はあくまで生活再建。ローンの支払いや毎日の生活費を多少なりとも確保できることは、災害後の社会を生きる中で大きな心の支えとなるはずです。

今年10月には火災保険の保険料が再値上げされますが、一方で地震保険は全国平均で0.7%値下げされる予定です。まだ付帯をされていない方は、この機会に地震保険への加入を検討されてみてはいかがでしょうか。