残される家族のため、少しでも早いうちから進めておきたいのが相続税対策。しかし、保有する資産がどのように算出され、どれくらい課税されるのかを大まかにでも把握しておかなければ、対策のための適切な方法も選べません。賃貸経営をする者として、まずは所有する不動産の価値を調べる基本を押さえましょう。

不動産で評価額を下げて節税効果を狙う

相続税は、財産の価値を金額換算した「評価額」に対して課税される仕組みです。評価額は原則として時価とされますが、財産によって評価のルールがあり、1億円の現金はそのまま1億円で評価される一方、用途が制限されるうえ時価の把握も難しい不動産の場合、家屋は時価の4~6割程度、宅地は時価の8割程度で評価されます。

この評価減のルールこそ、まさに不動産が相続税対策とされる理由のひとつです。現金1億円であればそのままの評価額ですが、1億円で購入して8000万円程度に評価される宅地に資産を組み替えれば、その差額だけ課税対象額を減らせるというわけです。

宅地の詳細な評価額は、「路線価方式」または「倍率方式」という計算方法で求めます。どちらを使うかは土地の所在地次第で、市街地なら前者、郊外なら後者となることが一般的です。

「路線価方式」による相続税評価額の算出方法

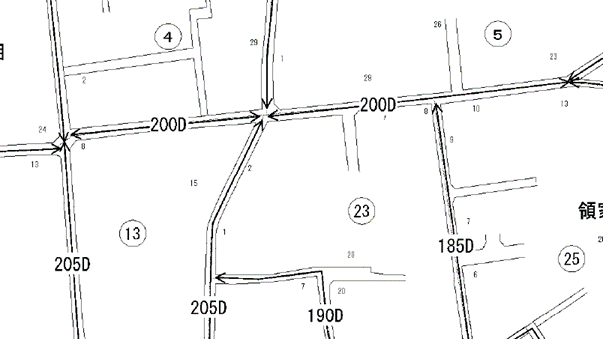

路線価とは、国税庁が公表する、道路(路線)に面する宅地1㎡あたりの価額のことです。宅地の相続税評価額もこの路線価をもとに計算され、例えば下図のように道路に「200D」と記されている場合、その道路に面する土地は1㎡あたり20万円となり、仮に300㎡の宅地を所有していたとすれば、その土地の相続税評価額は6000万円と計算されます。

※200D:1㎡あたり20.0万円。Dは借地権割合を示す記号

路線価×土地の広さ(㎡)=路線価方式による宅地の評価額

例)20万円×300㎡=6000万円

「倍率方式」による相続税評価額の算出方法

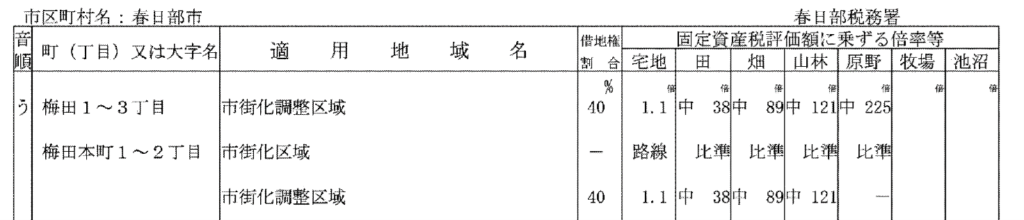

一方、路線価が設定されていない郊外などの宅地は、固定資産税評価額に規定の倍率を乗じる「倍率方式」を用いて相続税評価額を算出します。例えば、固定資産税評価額5000万円、倍率1.1倍の宅地なら、相続税評価額は5500万円と計算できるわけです。路線価および倍率は、国税庁WEBサイト「財産評価基準書」で調べることが可能です。

借地権割合40%、宅地倍率1.1倍の土地の例

固定資産税評価額×倍率=倍率方式による宅地の評価額

例)5000万円×1.1倍=5500万円

さらに評価2割減、「貸家建付地」

ここまで路線価方式・倍率方式による宅地の評価方法を確認しましたが、アパート等が建つ宅地はさらなる評価減の計算があります。賃貸住宅の建つ宅地は「貸家建付地」と呼ばれ、自用地としての評価額に「借家権割合」と「借地権割合」が考慮された評価がなされるのです。借家権割合は全国一律30%、借地権割合は各土地に設定された割合が適用され、次の計算式によって相続税評価額が算出されます。

宅地の評価額×{1-(借家権割合×借地権割合)}=貸家建付地の評価額

先ほどの『路線価:200D』の例では、土地の借地権割合はD(60%)と設定されていました。つまり、アパートの建つ300㎡・宅地評価6000万円の貸家建付地の場合、その評価額は借家権割合30%、借地権割合60%が加味され、4920万円に圧縮されることになります。

例)6000万円×{1-(30%×60%)}=4920万円

過度な節税は「税金逃れ」!? 約3億円追徴課税の判決に学ぶ

今年4月、相続税対策をめぐる最高裁判決が業界内で話題となりました。この案件は、路線価方式を使って財産評価を行ない、数億円規模の節税を図った相続人に対し、国税局が約3億円の追徴課税を行なったことから訴訟に発展。財産評価の基本とも言える路線価方式と国税局、果たしてどちらが正しいのかと判決に注目が集まりましたが、最終的に最高裁は、国税局の追徴を適法と認定。路線価方式の否定とも捉えられかねない判決は、多くの賃貸経営者や不動産業界人に衝撃を与えました。

しかし実際のところ、判決の焦点は路線価方式の正当性よりも、税金逃れと取られるような相続人らの過度な節税姿勢と言えます。路線価も倍率も、どちらも評価額が時価の8割程度で算出されるよう設定されていますが、路線価の設定があるような市街地では時価の変動が大きく、時としてその8割という目安とかけ離れた価額が路線価に設定されてしまう(時価の変動に路線価の設定が追いつかない)ことがあります。

当案件も同様のケースであったため、相続人らは13.8億円で購入した2つの不動産の評価額を、路線価等から3.3億円という「8割」と程遠い価額で算出。さらには、多額の借り入れで相続税は0円であると税務署に申告し、相続後短期で売却していたのです。

いくら路線価方式が国の認める評価減のルールでも、「相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入れを企画して実行した(判決文ママ)」と見なされるような背景があれば、租税回避行為であるとして評価の見直しを求められても致し方ありません。相続税対策の際は、評価額圧縮を目的にするのではなく、あくまで収支重視の長期的不動産経営や、親族等の実際の居住を目的として不動産を取得するべきです。

折しも7月1日は、国税庁による最新の路線価発表日。この機会にぜひ相続税評価額を把握し、少しでも早く円満相続への道筋づくりに取り組んでみてください。