数年前から囁かれていた“タワマン節税規制”が、いよいよ現実のものに。令和5年度の税制改正大綱にも「相続税におけるマンションの評価方法について(中略)適正化を検討する」旨は明記されていましたが、国税庁は6月30日、その適正化の具体案を発表しました。順当に進めば、2024年1月から新たな方法での相続税評価が始まります。

タワマン節税のメリット・仕組みとは?

そもそもマンションは持ち分によって土地の価値が按分され、かつ所属階によって市場価格が変動するため、以前から相続財産の圧縮に有利とされてきました。

そして現在、その圧縮率がひときわ高くなっているのがタワーマンションの上層階です。戸建て住宅を相続財産として評価すると、その平均は「時価の6割程度」になると言われますが、タワーマンションの上層階を現行制度で評価すると、物件の立地や人気度によっては「時価の3割程度」になるケースも。いわゆるタワマン節税とは、この市場価格と相続税評価額の大幅な乖離を利用し、「1億円のマンションを買って相続税を3000万円分で済ませる」という節税ノウハウです。

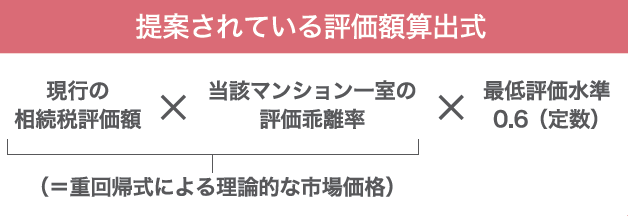

今後は市場価格の最低6割とする方針

そして今回、この大幅な乖離を是正するべく打ち出されたのが、「今の方法で評価額が市場価格の6割に満たない場合には、一定ルールのもとに市場価格を再算出し、その6割を評価額とする」という方法です。現在、「評価額が市場価格の5割以下」となるマンションは全体の65%を占めると言われているため、評価方法変更は多くの所有者に影響を及ぼすことになりそうです。

改正案は不動産の購入による相続財産圧縮を否定するものではなく、またタワーマンション自体の価値を落とすものでもありませんが、駆け足での売却や市場価格の下落等が発生する可能性もゼロではありません。既にマンションを所有されている方は特に、今後の国税庁や市場の動向を注視しておきましょう。